NSA już wkrótce rozstrzygnie spór o akcyzę – świadectwa pochodzenia w centrum uwagi

Bieżące doradztwo prawne i podatkowe / 19 września 2025

Biznes realizujący obowiązki związane z umorzeniem świadectw pochodzenia energii elektrycznej, a więc branża energetyczna, czeka na ostateczne rozstrzygnięcie NSA związane z metodologią liczenia zwolnienia od akcyzy z tytułu umorzenia świadectw pochodzenia energii elektrycznej, gdzie data wytworzenia tej energii miała miejsce przed 1 stycznia 2019 r., a moment otrzymania decyzji URE stanowiących podstawę zwolnienia miał miejsce po 1 stycznia 2019 r., lecz przed 18 grudnia 2021 r. (okres przejściowy).

Na początku czerwca wydawało się, że zapadnie uchwała NSA w tej sprawie, ale tak się nie stało. Przypomnijmy całe tło zagadnienia, a nawet czym są świadectwa pochodzenia energii elektrycznej i dlaczego metodologia liczenia zwolnienia z akcyzy jest tak ważna dla podmiotów gospodarczych uprawnionych do skorzystania z przedmiotowej preferencji.

Świadectwa pochodzenia to urzędowe dokumenty potwierdzające, że określona ilość energii elektrycznej została wytworzona ze źródeł odnawialnych (OZE), np. z:

- farm wiatrowych,

- instalacji fotowoltaicznych,

- biogazowni rolniczych,

- biomasy,

- małych elektrowni wodnych.

Stanowią więc instrument wsparcia dla producentów zielonej energii oraz są wykorzystywane przez uczestników obrotu energią elektryczną w ramach obowiązków nałożonych przez ustawę o odnawialnych źródłach energii.

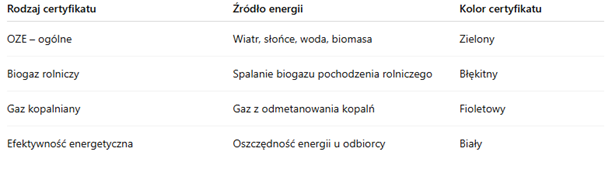

Ich rodzaje przedstawia poniższa tabela:

Aby otrzymać świadectwo pochodzenia, podmiot wytwarzający energię z OZE składa do Prezesa Urzędu Regulacji Energetyki wniosek o wydanie świadectwa pochodzenia. Prawa te powstają po raz pierwszy z chwilą zapisania świadectw na koncie ewidencyjnym w rejestrze świadectw pochodzenia energii, który prowadzi podmiot prowadzący Towarową Giełdę Energii (dalej: TGE), i przysługują posiadaczowi tego konta. Uzyskane świadectwa mają charakter praw majątkowych, są zbywalne i stanowią towar giełdowy. Tym samym otrzymane świadectwa są przedmiotem obrotu i mogą być dalej sprzedawane. Przeniesienie praw majątkowych wynikających ze świadectw następuje z chwilą dokonania odpowiedniego zapisu w rejestrze tych świadectw.

Z kolei pewne podmioty zobowiązane (np. przedsiębiorstwa sprzedające energię elektryczną odbiorcom końcowym) muszą co roku posiadać (otrzymać lub nabyć) i przedstawić do umorzenia określoną pulę świadectw pochodzenia lub wnieść opłatę zastępczą, co zapewnia popyt na te świadectwa. W rezultacie świadectwa mają realną wartość rynkową dla podmiotów zobowiązanych.

Preferencja podatkowa dotyczy natomiast możliwości skorzystania przez spółki obrotu energią ze zwolnienia na podstawie art. 30 ust. 1 i 2 ustawy o podatku akcyzowym (dalej „u.p.a.”), który stanowi o prawie podatnika do skorzystania ze zwolnienia od akcyzy energii elektrycznej wytwarzanej z odnawialnych źródeł energii, na podstawie dokumentu potwierdzającego umorzenie świadectwa pochodzenia energii, nie wcześniej niż z chwilą otrzymania tego dokumentu. O ile sama zasada jest jasna, o tyle w chwili zmiany stawki, jaka nastąpiła 1 stycznia 2019 r. z 20 zł/MWh na 5 zł/1MWh, pojawiły się rozbieżności interpretacyjne w zakresie wysokości stawki kalkulowanej do przedmiotowego zwolnienia.

Rozbieżności interpretacyjne, które dotyczą okresu przejściowego, doprowadziły do wykształcenia dwóch sprzecznych linii orzeczniczych. Początkowo przeważały wyroki uznające korzystne dla organów podatkowych przyjęcie zasady, że zwolnienie powinno być kalkulowane przy zastosowaniu stawki wg daty realizacji tego prawa, w tym wypadku wg stawki 5 zł/1MWh. Z kolei w drugiej połowie 2024 r. skład orzekający NSA zmienił podejście i w swoich orzeczeniach przychylał się do argumentacji podatników przemawiającej za kierowaniem się momentem wytworzenia i dostarczenia energii elektrycznej udokumentowanej tymi świadectwami, co oznacza prawo do stosowania stawki 20 zł/1MWh. Powyższe spowodowało, że temat trafił na czerwcową wokandę NSA pod obrady rozszerzonego składu siedmiu sędziów.

Ostatecznie NSA na posiedzeniu 9 czerwca br. nie wydał rozstrzygnięcia, uzasadniając swoją decyzję tym, że sprawa powinna być rozstrzygnięta przez zwykły skład orzekający, ponieważ zagadnienie prawne pokrywa się z pytaniem zadanym przez spółkę we wniosku o interpretację, a skład poszerzony nie może prowadzić do uwolnienia sądu trzech sędziów z rozstrzygnięcia skargi kasacyjnej, która prowadzi de facto do odpowiedzi na pytanie interpretacyjne.

W mojej ocenie należało spodziewać się takiego rozstrzygnięcia.

W kontekście sporu za kluczowy uznawano charakter zwolnienia, który bezsprzecznie od samego początku nie wiązał się z podatnikiem, lecz przedmiotem obejmującym wytworzenie i dostarczenie energii. W konsekwencji elementem konstytuującym zwolnienie staje się fakt wytworzenia energii, a nie moment, w którym podatnik składa deklarację czy otrzymuje dokumenty. To właśnie moment wytworzenia i dostarczenia energii OZE, zdaniem podatników, zarówno w okresie przejściowym, jak i po nim decyduje o stawce zwolnienia. Odnosząc się natomiast do kwestii okresu przejściowego i braku regulacji w tym zakresie, uznać należy, że jest to kwestia, która niepotrzebnie pogłębiła spór w tej sprawie. Wydawało się, że wprowadzony w życie 18 grudnia 2021 r. art. 162a u.p.a., który precyzuje, że przy kalkulacji zwolnienia należy stosować stawkę podatku obowiązującą w dacie wytworzenia i dostarczenia energii do zużycia, ostatecznie rozstrzygnął wątpliwość – niestety jednak stało się inaczej. Chociaż przepis ten stanowił jedynie doprecyzowanie, upatrywano w nim nowej regulacji, co przy profiskalnym podejściu bezpodstawnie uzasadniało stosowanie do okresu przejściowego zasady kalkulacji wg stawki obowiązującej w dacie otrzymania decyzji URE, a więc według stawki niższej 5 zł/1MWh.

Takie podejście już na samym początku nie znajdowało żadnego uzasadnienia, bo skoro ustawodawca nie uregulował explicite sytuacji przejściowej, to oznaczało, że powinny mieć zastosowanie ogólne reguły intertemporalne polegające na ocenie skutków podatkowych zdarzenia według prawa obowiązującego w chwili jego zaistnienia. Tutaj zdarzeniem istotnym jest wytworzenie (i sprzedaż do odbiorcy końcowego) energii podlegającej zwolnieniu, co wskazuje na zasadność zastosowania stawki akcyzy 20 zł/MWh.

Co ważne, uzasadnienie orzeczenia z początku czerwca wskazywało na funkcjonowanie dwóch różnych linii orzeczniczych, które zostały wykreowane na podstawie spraw odrębnie rozstrzyganych przez Izbę Gospodarczą NSA i odmiennie przez Izbę Finansową NSA. Powyższe spowodowało, że sąd uznał za zasadne przejąć sprawę w trybie art. 187 § 3 ustawy prawo o postępowaniu przed sądami administracyjnymi, na którego podstawie zostanie wydany wyrok (a nie uchwała) przez skład siedmiu sędziów.

Wyżej wymieniony art. 187 § 3 reguluje bowiem sytuacje, w których Naczelny Sąd Administracyjny może przejąć sprawę do rozpoznania w składzie poszerzonym (skład siedmiu sędziów), jeśli uważa, że jej rozpoznanie w składzie zwykłym nie jest wystarczające. Taką właśnie okoliczność rozpoznał sąd, uznając, że przedmiotowa sprawa wywiera istotny wpływ na liczne postępowania, które są obecnie prowadzone przez organy podatkowe oraz sądy.

Obecnie jesteśmy przed datą wspomnianej rozprawy, która została wyznaczona z urzędu na 22 września 2025 r. Wyrok, a nie uchwała, który zapadnie w tej sprawie – mam nadzieję – ostatecznie rozstrzygnie wątpliwości na korzyść podatników.

Przekonywająca bowiem jest wcześniej podnoszona argumentacja Naczelnego Sądu Administracyjnego w wyroku z 3 października 2024 r., sygn. akt I FSK 539/21, że:

„W przypadku zwolnienia podatkowego dla energii elektrycznej wytworzonej z odnawialnych źródeł energii, wobec braku przepisów intertemporalnych w związku ze zmianą stawek akcyzowych należy przyjąć, że do zwolnienia dochodzi w momencie wytworzenia energii, a nie w momencie otrzymania dokumentu potwierdzającego umorzenie świadectwa pochodzenia energii. A zatem, w sytuacji gdy do wytworzenia energii doszło przed dniem 1 stycznia 2019 r., tj. gdy obowiązywała wyższa stawka akcyzowa, natomiast dokument potwierdzający umorzenie świadectw pochodzenia został otrzymany po dniu 1 stycznia 2019 r. decydujący dla wysokości stawki akcyzowej jest moment wytworzenia energii. Skoro bowiem przedmiotem opodatkowania jest sprzedaż energii elektrycznej, to zdarzenie mające miejsce do tego momentu, w tym wytworzenie energii elektrycznej ze źródeł odnawialnych determinuje treść zobowiązania podatkowego podatnika. To w którym momencie dochodzi do realizacji podatkowego stanu faktycznego, w tym wypadku zwolnienia podatkowego, wpływa na urzeczywistnienie podatkowego stanu faktycznego kształtującego całe zobowiązanie podatkowe w podatku akcyzowym”.

Ponadto trudno zaprzeczyć, że wyżej cytowany art. 162a u.p.a. nie stanowi nowych regulacji, lecz jedynie precyzuje obowiązujące już zasady.

Czekamy na konkluzje z posiedzenia w najbliższy poniedziałek 22 września oraz na szybkie i korzystne rozstrzygnięcia dla podatników.

Autor wpisu

Dominika Kamińska

doradca podatkowy

Po dwudziestu latach praktyki popartej kierunkowym przygotowaniem mogę śmiało powiedzieć, że podatki to moja pasja. Specjalizuję się w bieżącym doradztwie podatkowym w szczególnośc...

Powiązane wpisy

Ochrona stosunku pracy pracownika powołanego do terytorialnej służby wojskowej

Ochrona stosunku pracy pracownika powołanego do terytorialnej służby wojskowej

Inwestor urbanistą: umowa urbanistyczna i zintegrowany plan inwestycyjny w praktyce

Inwestor urbanistą: umowa urbanistyczna i zintegrowany plan inwestycyjny w praktyce

Danina solidarnościowa i przychody uzyskane za granicą: haracz od najbogatszych czy dziejowa sprawiedliwość?

Danina solidarnościowa i przychody uzyskane za granicą: haracz od najbogatszych czy dziejowa sprawiedliwość?

Złoto inwestycyjne w fundacji rodzinnej: zarząd prywatnym majątkiem, a nie działalność gospodarcza

Złoto inwestycyjne w fundacji rodzinnej: zarząd prywatnym majątkiem, a nie działalność gospodarczaObawiasz się,

że ominą Cię

najważniejsze zmiany

w prawie?