Od funkcjonalizmu TK do formalizmu NSA – ewolucja związku z działalnością gospodarczą

Bieżące doradztwo prawne i podatkowe / 7 października 2025

Aktualnie można mieć wrażenie, że orzecznictwo sądów administracyjnych, w tym NSA, zastygło w przekonaniu, że w podatku od nieruchomości praktycznie zawsze można uchwycić związek obiektu z prowadzoną przez podatnika działalnością gospodarczą. Poza marginalnymi przypadkami wyrok Trybunału Konstytucyjnego z 24 lutego 2021 r., sygn. akt SK 39/19 nie przyjął się.

Zarówno na poziomie organów, jak i sądów podatnicy mają nie lada trudność z przekonaniem drugiej strony, że danej rzeczy nie da się już wykorzystać w działalności gospodarczej. W odpowiedzi z reguły słyszą, że są przedsiębiorcami, co ma automatycznie implikować, że jakaś możliwość po prosu musi istnieć.

Wydaje się przy tym, że powyższa sytuacja jest silne wspierana przez argument z linii orzeczniczej, tj. zarówno organy, jak i sądy powołują się na (negatywną) linię orzeczniczą interpretującą ww. wyrok TK, którą zapoczątkował wyrok NSA z 15 grudnia 2021 r., sygn. akt III FSK 4061/21. Ten, w naszej ocenie, stoi w sprzeczności przynajmniej do części tez Trybunału Konstytucyjnego, ale pomimo tego jest cytowany w niemal każdej sprawie dotyczącej zagadnienia związku z prowadzeniem działalności gospodarczej. Tym sposobem utrwala się korzystna dla fiskusa myśl, a kolejne składy orzekające mogą powołać się na „utrwaloną linię orzeczniczą”.

Celem poniższego tekstu jest:

- zwięzłe przypomnienie, co wynika z ww. wyroku TK;

- zasygnalizowanie, że wyrok NSA z 15 grudnia 2021 r., sygn. akt III FSK 4061/21 stoi do niego w sprzeczności;

- wskazanie przypadków, w których żniwo zbiera utrwalona linia orzecznicza.

O znaczeniu wyroku Trybunału Konstytucyjnego z 24 lutego 2021 r., sygn. akt SK 39/19

Tytułem przypomnienia – stawki podatku od nieruchomości dotyczące gruntów i budynków są m.in. zdeterminowane tym, czy przedmiot opodatkowania jest związany z prowadzeniem działalności gospodarczej (por. art. 5 ust. 1 pkt 1 lit. a oraz art. 5 ust. 1 pkt 2 lit. b ustawy z dnia 12 stycznia 1991 r. o podatkach i opłatach lokalnych; dalej: u.p.o.l.). W uproszczeniu – „związek” wpływa na jej wysokość. W przypadku budowli „związek” ma jeszcze większe znaczenie, bo decyduje o tym, czy budowla w ogóle powinna podlegać opodatkowaniu (por. art. 2 ust. 1 pkt 3 u.p.o.l.).

Związek z prowadzeniem działalności gospodarczej jest pojęciem znanym ustawie, bo zdefiniowanym w art. 1a ust. 1 pkt 3 u.p.o.l. Z przepisu tego wynika, że „związany” jest zasadniczo taki obiekt, który znajduje się w posiadaniu przedsiębiorcy.

Jednak Trybunał Konstytucyjny w wyroku z 24 lutego 2021 r., sygn. akt SK 39/19 wskazał, że posiadanie nie jest wystarczającym kryterium, by twierdzić, że obiekt jest związany z prowadzeniem działalności gospodarczej. Bazując na treści orzeczenia, związku należy raczej upatrywać w realnej możliwości zarabiania z użyciem danej rzeczy, co zostało wyrażone następującymi słowami:

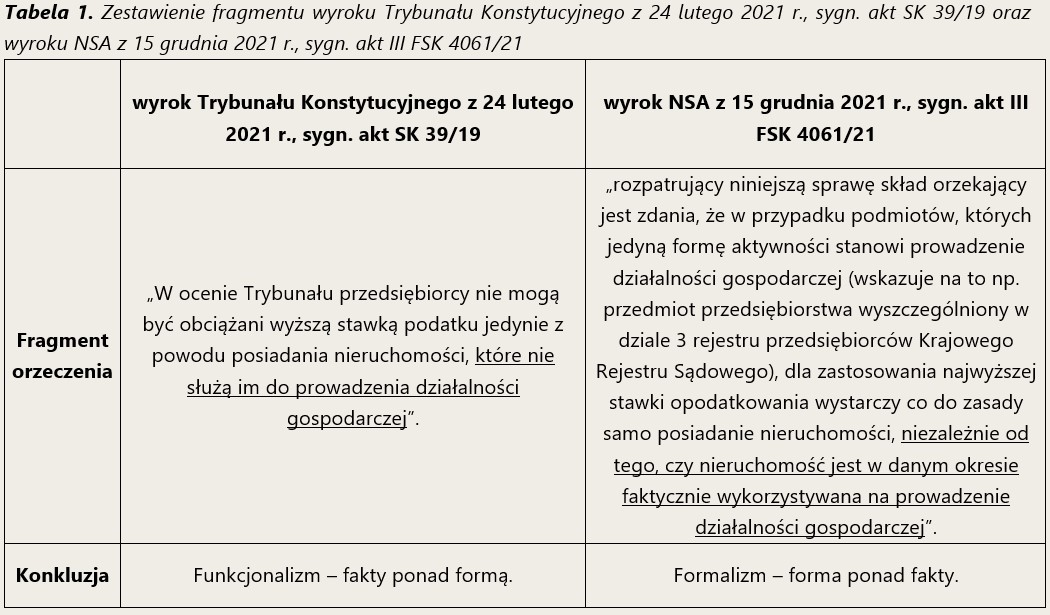

„Zważywszy na ratio stosowania podwyższonej stawki, jaką jest możliwość uzyskiwania przychodów z wykorzystania danej nieruchomości w działalności gospodarczej, niezbędne jest ustalenie faktycznego sposobu wykorzystania opodatkowanej nieruchomości. (…) W ocenie Trybunału przedsiębiorcy nie mogą być obciążani wyższą stawką podatku jedynie z powodu posiadania nieruchomości, które nie służą im do prowadzenia działalności gospodarczej”.

Z powyższego wypływa wniosek, że nawet podatek majątkowy (jakim jest podatek od nieruchomości) musi w jakimś stopniu być związany z możliwością osiągania korzyści z posiadanej infrastruktury. Wyrok TK zmienia zatem paradygmat interpretacji przepisów podatkowych z podejścia literalnego na funkcjonalne. Powinien stanowić instrument ochrony przedsiębiorców przed nadmiernym i nieproporcjonalnym opodatkowaniem tych rzeczy, które nie generują już przychodu i nie pozostają w gospodarczym użyciu. Fakt, że w przeszłości było odwrotnie, nie może oznaczać, że dany obiekt już na zawsze ma być postrzegany jako związany z prowadzeniem działalności gospodarczej.

Początek negatywnej linii orzeczniczej – kilka słów o wyroku NSA z 15 grudnia 2021 r., sygn. akt III FSK 4061/21

Wyrok NSA z 15 grudnia 2021 r., sygn. akt III FSK 4061/21 de facto zapoczątkował negatywną dla podatników i wąską interpretację ww. wyroku Trybunału Konstytucyjnego. Choć w założeniu miał uzupełnić wyrok TK, czyli dać wskazówki co do tego, jak ustalić „związek”, to NSA przynajmniej w części swoich tez staje w wyraźnej opozycji do TK. Dość obrazowo przedstawia to poniższa tabela.

Parafrazując:

- choć z wyroku Trybunału Konstytucyjnego nie wynika, że niższa stawka podatku od nieruchomości jest zastrzeżona dla podmiotów o „podwójnej” naturze, NSA zawęża jego stosowanie wyłącznie do takich podmiotów;

- choć z wyroku Trybunału Konstytucyjnego wynika, że rzecz ma służyć działalności gospodarczej, to NSA w dalszym ciągu bazuje na zakwestionowanym kryterium posiadania;

- choć z wyroku Trybunału Konstytucyjnego wynika, że fakty mają dominować nad formą, to NSA utrwala formalizm, zwraca się ku innym obszarom podatkowym i w wielu przypadkach uzależnia stosowanie podatku od nieruchomości od np. ewidencji środków trwałych, ewentualnie skupia się na tym, czy dany przedmiot wchodzi w skład przedsiębiorstwa w rozumieniu art. 551 ustawy z dnia 23 kwietnia 1964 r. Kodeks cywilny (a zabieg ten w istocie przywraca zakwestionowane kryterium posiadania).

Sądy administracyjne po wyroku NSA obrały kurs przeciwny do kierunku funkcjonalnego. Kryterium posiadania, które TK uznał za niewystarczające, zostało reaktywowane jako punkt odniesienia w większości spraw. W ujęciu schematycznym można zatem wskazać, że:

- TK to podejście funkcjonalne i ochrona podatnika,

- sądy administracyjne aktualnie prezentują podejście formalistyczne i często automatyzm korzystny dla fiskusa, w duchu utrwalonej linii orzeczniczej.

Grunty rekultywowane i zrekultywowane

Brak potencjału gospodarczego użycia gruntu jest wyjątkowo widoczny w przypadku gruntów znajdujących się w procesie rekultywacji, a tym bardziej po jego zakończeniu. Niemniej sądy często (choć nie jest to zasada) nie polemizują z konkretną argumentacją strony i ograniczają się do konkluzji, że grunty rekultywowane/zrekultywowane są związane z prowadzeniem działalności gospodarczej.

Brak szerszej argumentacji widoczny jest przykładowo w wyroku WSA w Poznaniu z 17 czerwca 2025 r., sygn. akt I SA/Po 1/25, w którym sąd wskazał praktycznie tyle, że: „W judykaturze podkreśla się, że działalność gospodarcza w zakresie wydobywania kopalin obejmuje eksploatacje kopalin jak również rekultywację gruntów zdegradowanych lub zdewastowanych na skutek tej działalności”.

Podobnie w przypadku wyroku NSA z 14 maja 2025 r., sygn. akt III FSK 342/24: „W orzecznictwie nie budzi wątpliwości, że działalność gospodarcza w zakresie wydobywania kopalin obejmuje eksploatację kopalin, jak również rekultywację gruntów zdegradowanych lub zdewastowanych na skutek tej działalności”.

To przykłady oszczędnej analizy przepisów szczególnych, która została zastąpiona stwierdzeniem, że sprawa nie budzi wątpliwości. Jakkolwiek argument z linii orzeczniczej jest formą przekonania odbiorcy co do prawidłowości twierdzenia i wyrazem uznania autorytetu innych składów orzekających, to nie powinien zabierać przestrzeni dla rzetelnej analizy regulacji prawnych. Niestety taki los często spotyka grunty rekultywowane. W orzecznictwie pomija się np. dyskusję wokół art. 20 ust. 4 ustawy z dnia 3 lutego 1995 r. o ochronie gruntów rolnych i leśnych (dalej: u.o.g.r.l.). Zgodnie z jego treścią rekultywację gruntów prowadzi się w miarę jak grunty te stają się zbędne całkowicie, częściowo lub na określony czas do prowadzenia działalności przemysłowej oraz kończy się w terminie do 5 lat od zaprzestania tej działalności.

Skoro rekultywacja podejmowana jest w chwili, kiedy działalność wydobywcza nie jest już możliwa, a w związku z wyczerpaniem złoża nie będzie także możliwa w przyszłości (rekultywacja przywraca bowiem biologiczno-chemiczną kondycję gruntu, a nie jego zasoby), to wyznacza ona moment, w którym przedsiębiorca traci możliwość zarobkowania. Nawet jeśli podatnik formalnie pozostaje przedsiębiorcą, to grunt będący w trakcie rekultywacji, a tym bardziej zrekultywowany, nie może być uznany za „związany z prowadzeniem działalności gospodarczej”. I choć wynika to z przepisu szczególnego, to dyskusja wokół niego nie jest prowadzona. A wydawałoby się, że jest to dokładnie ten przypadek, który należy rozważyć z uwzględnieniem wykładni proponowanej przez TK.

Pozytywnie należy ocenić działania niektórych składów orzekających, które odstępują od „utrwalonego poglądu” na rzecz analizy własnej, która uwzględnia współczesną dynamikę i literalne brzmienie wyroku Trybunału Konstytucyjnego z 24 lutego 2021 r., sygn. akt SK 39/19. Przykładem takiego podejścia jest wyrok NSA z 6 grudnia 2024 r., sygn. akt III FSK 582/24, który opisaliśmy w artykule pt. Zrekultywowane czy jeszcze nie? Oczekiwanie na uznanie – status gruntu w oczach prawa i natury. Odnosi się on do gruntów już zrekultywowanych i sąd wskazał w nim, że: „Przypisywanie potencjalnego związku z prowadzoną działalnością gospodarczą przez sam fakt posiadania przez podatnika zrekultywowanych gruntów należy uznać za dowolne”. Czyli choć podatnik nadal go posiada, to NSA dostrzega, że nie musi to oznaczać „związku”. I rzeczywiście dla zachowania proporcjonalności potencjalność musi mieć swoje granice. Musi to być realny potencjał, a nie sytuacja czysto hipotetyczna, spekulacja lub niczym nieograniczony pogląd, w myśl którego nieruchomość zawsze można jakoś gospodarczo wykorzystać (por. wyrok WSA w Bydgoszczy z 7 czerwca 2022 r., sygn. akt I SA/Bd 148/22). W naszej ocenie dokładnie taka była idea cytowanego wyroku Trybunału Konstytucyjnego.

Likwidacja zakładu

Kolejnym wrażliwym przykładem jest opodatkowanie majątku w trakcie transformacji spółki lub likwidacji. Przykładowo NSA w wyroku z 31 stycznia 2025 r., sygn. akt III FSK 1196/24 wskazał, że „za »związane z działalnością gospodarczą« należy uznać także nieruchomości (budynki, grunty, budowle) przejęte do wygaszenia dotychczasowej ich eksploatacji”. Zasadniczo zatem, jeśli:

- podatnik nie dysponuje decyzją ostateczną organu nadzoru budowlanego, o której mowa w art. 67 ust. 1 ustawy z dnia 7 lipca 1994 r. Prawo budowlane, lub decyzją ostateczną organu nadzoru górniczego, na podstawie której trwale wyłączono budynek, budowlę lub ich części z użytkowania;

- prowadzi wyłącznie działalność gospodarczą;

- posiada daną rzecz,

to nawet gdy majątek jest przeznaczony do likwidacji, należy uznać go za związany z działalnością gospodarczą. Wydaje się jednak, że w takich warunkach nie bada się potencjału ad casum, a bardziej a priori.

Tymczasem czynności likwidacyjne mogą trwać nawet kilka lat i przez ten cały czas obiekty trwale wyłączone z eksploatacji nie służą już działalności gospodarczej. Gdy komin trzeba zamienić na wiatrak, to „stara” infrastruktura z przyczyn oczywistych jest zbędna i nie będzie też przydatna w przyszłości. Nie jest to sytuacja, w której komin funkcjonującego zakładu znajduje się w złym stanie technicznym i, po zgromadzeniu środków, remontuje się go, aby ponownie wykorzystać w działalności gospodarczej. W procesie zmiany technologicznej, która powinna być przecież systemowo wspierana, podatnik wie, że takie obiekty nie zostaną ponownie użyte.

Likwidacja zakładu, to zatem przypadek, w którym dobrze widać różnicę między podejściem funkcjonalnym a formalistycznym. W takich warunkach przedsiębiorca świadomie rezygnuje z gospodarczego wykorzystywania infrastruktury, co wiąże się z utratą potencjału zarobkowego, który TK uznał za ratio legis stosowania podwyższonych stawek. Jeżeli mimo tego sądy i organy podatkowego utrzymują, że do czasu fizycznej likwidacji konieczne jest opodatkowanie budowli lub budynku najwyższą stawką, to dochodzi do otwartego konfliktu z logiką TK.

Warto przy tym podkreślić, że sytuacja, w której obiekty stają się zbędne, a nadal istnieją, została przewidziana przez ustawodawcę, co wynika z systematyki przepisów ustawy o podatkach i opłatach lokalnych. Skoro bowiem np. art. 5 ust. 1 pkt 1 lit. a u.p.o.l. odnosi się do gruntów „związanych z prowadzeniem działalności gospodarczej”, a równolegle wskazano kategorię gruntów „pozostałych”, to ta druga pełni funkcję „rezerwy systemowej” dla wszystkich gruntów, które pozostają poza zakresem eksploatacji gospodarczej, choć mogą być formalnie własnością przedsiębiorcy. Nie jest zatem tak, że niniejsza dyskusja dąży do uniknięcia opodatkowania.

Podsumowanie

Utrwalona linia orzecznicza pełni w systemie prawa ważną funkcję – daje przewidywalność i pewność stosowania przepisów. W przypadku podatku od nieruchomości to jednak często miecz obosieczny, bo – choć jest pożądana – sprzyja ocenieniu stanu faktycznego w niezindywidualizowany sposób. Obserwujemy to w przypadku kontenerów, o czym pisaliśmy w artykule pt. Zamrożone orzecznictwo, czyli trwałe związane z gruntem w „starym” podatku od nieruchomości, ale również w większości spraw, których oś koncentruje się wokół związku z prowadzeniem działalności gospodarczej. Proponujemy zatem, aby przy analizie konkretnych przypadków uwzględnić następujące rekomendacje.

- Stosowanie testu realnego potencjału. Należy badać, czy dany obiekt faktycznie może służyć działalności gospodarczej, a nie ograniczać się do kryterium posiadania.

- Ocena przypadku z uwzględnieniem aktualnej sytuacji podatnika. Konieczne jest wyraźne odróżnienie fazy aktywnego wykorzystania obiektu od jego rekultywacji, transformacji czy likwidacji.

- Uwzględnienie przepisów szczególnych. Jeśli przepis szczególny jednoznacznie wskazuje na nieprzydatność konkretnego obiektu, to regulację tę niewątpliwe należy uwzględnić (np. art. 20 ust. 4 u.o.g.r.l.).

- Unikanie automatyzmu orzeczniczego. Powoływanie się na „utrwaloną linię” nie powinno zastępować indywidualnej analizy stanu faktycznego i przepisów.

- Zbliżenie praktyki do standardów konstytucyjnych. Wykładnia sądów administracyjnych powinna być korygowana w duchu zasad proporcjonalności.

Dopiero takie podejście pozwoli zachować równowagę pomiędzy interesem fiskalnym gmin a ochroną praw podatników i realizować standardy konstytucyjne wskazane przez Trybunał Konstytucyjny.

Autorzy wpisu

Paula Kołodziejska

radca prawny

Prawem podatkowym zajmuję się od początku drogi zawodowej. Zaczynałam od podatków dochodowych – bez twarzy, bez formy, czysto teoretycznych. Potem przyszły schematy podatkowe – lab...

Sebastian Gumiela

radca prawny, doradca podatkowy

Miałem być księdzem – taką przyszłość wróżyła mi babcia, gdyż jako dziecko w łóżeczku spałem jak kanonik, z rękami złożonymi na piersiach. Miałem być pianistą, aż trafiłem do klas...

Powiązane wpisy

Ochrona stosunku pracy pracownika powołanego do terytorialnej służby wojskowej

Ochrona stosunku pracy pracownika powołanego do terytorialnej służby wojskowej

Inwestor urbanistą: umowa urbanistyczna i zintegrowany plan inwestycyjny w praktyce

Inwestor urbanistą: umowa urbanistyczna i zintegrowany plan inwestycyjny w praktyce

Danina solidarnościowa i przychody uzyskane za granicą: haracz od najbogatszych czy dziejowa sprawiedliwość?

Danina solidarnościowa i przychody uzyskane za granicą: haracz od najbogatszych czy dziejowa sprawiedliwość?

Złoto inwestycyjne w fundacji rodzinnej: zarząd prywatnym majątkiem, a nie działalność gospodarcza

Złoto inwestycyjne w fundacji rodzinnej: zarząd prywatnym majątkiem, a nie działalność gospodarczaObawiasz się,

że ominą Cię

najważniejsze zmiany

w prawie?